El TPP-11 y el desarrollo en Chile: ¿aliados o adversarios?

16.01.2019

Hoy nuestra principal fuente de financiamiento son nuestros socios. ¡ÚNETE a la Comunidad +CIPER!

16.01.2019

Firmar tratados de libre comercio, como el TPP-11, es una vieja estrategia a la que se debe prestar mucha atención pues puede no ser tan efectiva como creemos. Así lo sugiere el autor quien dice que vivimos un estancamiento exportador del que podremos salir produciendo bienes intensivos en conocimiento y no solo materias primas. Una amplia literatura muestra que los países que dan ese salto productivo han contado con un Estado capaz de desplegar una variedad de políticas. Pero el TPP-11, que el Congreso discutirá este mes, insiste en prohibir esas políticas, en línea con otros acuerdos ya firmados por Chile. El autor advierte que el TPP no ofrece soluciones de futuro, sino que nos amarra más a un camino sin salida.

«Si somos incapaces de crear, entonces vengan las soluciones hechas, las artes estereotipadas, las respuestas digeridas, los capitales y los empresarios». Claudio Veliz, La mesa de las tres patas (1963).

¿Le conviene a Chile ratificar el TPP-11? A primera vista nada parece sugerir que no. El acuerdo implica la construcción de un área de libre comercio que incluye a países como Australia, Canadá y Japón y que representa un 15% del comercio y un 14,7% de las inversiones mundiales. En 2017 Chile destinó a ese mercado un 14,3% de sus exportaciones y recibió desde allí un 32% de todas las inversiones extranjeras directas (IED). Parece lógico entonces, que una economía pequeña, para la cual las exportaciones son un pilar clave, desee mejorar su acceso a un mercado que tiene alrededor del 63% de los potenciales consumidores del mundo.

Integrarse a áreas de libre comercio ha sido parte central de la estrategia de desarrollo económico de Chile desde los años noventa y ha complementado la liberalización unilateral del comercio iniciada en la dictadura. Hasta hoy Chile ha firmado más de 26 tratados de libre comercio, alcanzando a 64 países que representan en total un 85% del PIB mundial. En este sentido, el acuerdo TPP-11 constituye el último paso dentro de esta estrategia general en la que el Estado juega el rol de “arquitecto de instituciones para el libre comercio”.

¿Qué se ha buscado conseguir con esta constante apertura? En esencia, generar incentivos para que las inversiones nacionales y extranjeras activaran dos dinámicas en la economía: primero, el giro hacia las exportaciones en los sectores donde el país gozaba de ventajas comparativas; y segundo, la diversificación exportadora hacia sectores más intensivos en conocimiento. La primera dinámica implicaba crecer a partir de lo que teníamos y la segunda, más importante, involucraba el camino a la transformación productiva. Una permitía crecer, la otra desarrollarse.

A la luz de la experiencia acumulada, se observa que el crecimiento no dio paso a la transformación productiva. Crecimos, pero no nos desarrollamos. Más preocupante aún es que, en algunos casos, se puso frenos a la esperada transformación.

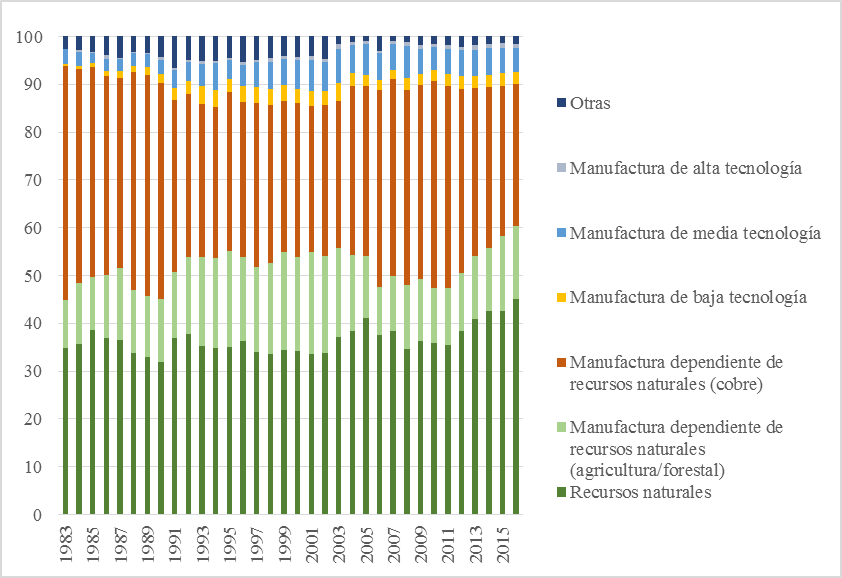

Los datos indican que la estrategia de abrir mercados y/o mejorar los términos del acceso a ellos, dinamizó los sectores en donde el país gozaba de ventajas comparativas. Así, el cobre vio disminuir su participación en el total exportado y el sector forestal, agrícola y frutícola (donde teníamos claras ventajas) emergieron como nuevos sectores claves en la canasta exportadora (ver gráfico).

Sin embargo, si miramos la diversificación exportadora en términos de su contenido tecnológico (y no solo en término de la cantidad de productos) Chile no ha dado un salto hacia sectores intensivos en conocimiento. Como muestra el siguiente gráfico, los recursos naturales y su procesamiento con bajo valor agregado (es decir, manufacturas dependientes de recursos naturales) representan alrededor del 90% de las exportaciones actuales, participación que no se ha modificado sustancialmente desde los años ochenta.

Gráfico 1. Estructura exportadora chilena (1983-2016)

Fuente: elaboración propia en base a datos de UNCTAD Stat y ECLAC (2011).

El modelo esperaba que el interés privado de acceder a los mercados internacionales se alineara naturalmente con el interés general de diversificación productiva. Es decir, que la competencia y la demanda internacional despertara el carácter innovador de los inversionistas y ellos empujaran a la transformación productiva. Pero esa alineación espontánea de intereses es un mito decimonónico, como recordaba Keynes. En el mercado los incentivos se concentran en explotar las áreas donde se es competitivo en el presente, y en el caso chileno eso ocurría en los recursos naturales. “Saltar” a áreas intensivas en conocimiento, donde no existen esas ventajas, es un acto plagado de fallas de mercado. Los privados tienen poco interés en dar ese salto y evidencian pocas capacidades para hacerlo con éxito (Stiglitz, 2016).

Así, mientras la inversión extranjera directa (IED) se concentró en sectores extractivos con bajos encadenamientos productivos con la industria nacional (Phelps, Atienza, Arias, 2015), los grupos económicos se enfocaron en sectores rentistas y extractivos (Palma, 2017), donde no necesitan aumentar el gasto en I+D.

Hoy Chile es el país con el menor gasto en I+D en la OCDE (0,4% del PIB) y el sector privado aporta menos de un tercio del mismo (de acuerdo a los datos de OCDE Stat).

Pero el problema no es solo que nos hemos quedado en las áreas de ganancia tradicional, sino que corremos el riesgo de retroceder en las pocas áreas intensivas en conocimiento que poseemos.

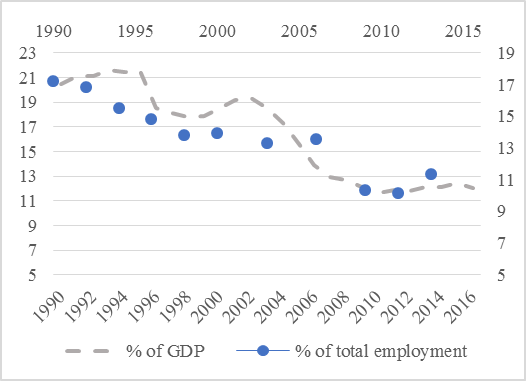

Como ha sostenido la División de Política Comercial e Industrial de la Direcon, “son las manufacturas y no los bienes basados en recursos naturales aquellos que permiten reorientar la economía hacia sectores de mayor valor agregado y empleos con mayor productividad laboral promedio” (2016:4). Sin embargo, luego de décadas de completa apertura, es precisamente este sector el que se ha visto afectado. Como se observa en el Gráfico 2, la participación de la manufactura en el total de la producción nacional ha caído desde alrededor del 20% del PIB que representaba a principios de los años noventa, a 10% en la actualidad. Y su participación en el empleo nacional se ha reducido de 17% a 11% en el mismo periodo.

Gráfico 2. Participación de la manufactura nacional en el total de empleo y PIB (1990-2016)

Fuente: elaboración propia en base a datos de Unctad Stat y Eclac Stat.

El estancamiento exportador y la desindustrialización parecen señalar que la estrategia elegida durante los últimos 30 años llegó a su límite y que, en adelante, observaremos un retroceso en el dinamismo industrial. Y aquello que no se veía como importante en los ‘90, cuando se crecía al 7%, se volverá urgente ahora que hemos explotado todas nuestras ventajas dadas.

En ese contexto, ¿qué estrategia podemos construir para dar un nuevo salto? Si observamos países que salieron de la trampa en que está Chile, como Corea del Sur o Finlandia, veremos que su salto hacia sectores intensivos en conocimiento lo dan de la mano del Estado. Este impone normas a las IED para que transfieran tecnología al tejido nacional y reinviertan parte de sus ganancias en el país; otorga subsidios sujetos a desempeño y para exportaciones no tradicionales; establece un sistema de patentes flexibles para incentivar el uso nacional de conocimientos extranjeros; impulsa empresas estatales en sectores estratégicos; establece bancos nacionales de desarrollo, aranceles temporales en sectores industriales y estrictas regulaciones al capital financiero (Chang, 1993; Janti & Vartiainen, 2009). Todo lo anterior con el objetivo de superar la serie de fallas de mercado inherentes a los procesos de cambio de matriz productiva y así movilizar exitosamente recursos de sectores extractivos a intensivos en conocimiento (Amsden,1997).

¿En qué medida el TPP-11 nos ayuda a cambiar la matriz productiva para salir del estancamiento productivo?

Al presentar el proyecto sobre el TPP-11 el Presidente Sebastián Piñera señaló que permitirá aumentar y diversificar las exportaciones nacionales e insertar empresas nacionales en cadenas globales de valor (Mensaje N° 112-366). Sin embargo, ninguno de esos dos objetivos clave se cumplirá con el acuerdo. En el contexto actual su efecto será, en el mejor de los casos neutral; en el peor, regresivo.

Primero, respecto a la diversificación exportadora, el acuerdo únicamente mejora el acceso a ciertos productos (principalmente forestales, agroindustriales y pesqueros) que no habían quedado del todo desgravados luego de acuerdos ya firmados con los miembros del TPP-11. En efecto, según Direcon, Chile ya posee un intercambio con arancel cero para el 100% de los productos con Australia y Perú, mientras que con el resto de los países posee un comercio liberalizado para el 90% o más de los productos (a excepción de Vietnam donde actualmente es 73%).

Esa mejora marginal del acceso favorecerá a una matriz exportadora que tiene bajísimos niveles de contenido tecnológico. El comercio con los miembros del acuerdo (a excepción de Perú y México), reproduce prístinamente el patrón extractivo y poco intensivo en conocimiento. Como se ve en la Tabla 1, la manufactura tiene un lugar marginal en el total exportado a los miembros, con poca variación a lo largo del tiempo.

Tabla 1. Participación de manufactura en total exportado chileno (1995-2017)

| 1995-2005 | 2006-2010 | 2011-2017 | |

| Japón | 0.8 | 1.0 | 0.6 |

| Malasia | 3.1 | 4.0 | 1.5 |

| México | 21.2 | 11.5 | 20.4 |

| Perú | 40.0 | 54.3 | 56.6 |

| Singapore | 6.3 | 2.7 | 4.5 |

| Nueva Zelandia | 18.6 | 10.2 | 15.1 |

| Vietnam | 1.1 | 1.1 | 2.3 |

| Australia | 17.7 | 16.0 | 8.4 |

| Canada | 6.7 | 8.3 |

5.0 |

Manufactura: corresponde a la manufactura no dependiente de recursos naturales (incluye manufactura de bajo, medio y alto contenido tecnológico). Fuente: elaboración propia en base a datos de Unctad Stat.

Pero el TPP-11 también restringe el espacio para que el Estado pueda aplicar políticas que colaboren en ese camino. Varias de las políticas que han sido utilizadas en los casos de diversificación exitosos quedan de hecho prohibidas con este acuerdo.

Siguiendo los convenios de la Organización Mundial de Comercio (OMC), y el ciclo de los Tratados de Libre Comercio (TLC), el TPP-11 restringe considerablemente políticas que tradicionalmente son usadas para superar las fallas de mercado que dificultan el salto productivo, como por ejemplo, los subsidios a las exportaciones o los impuestos pro-diversificación (art. 2.15 del acuerdo TPP-11).

Esto no es nuevo. En efecto, en 1998 Chile ya cedió espacios soberanos en esta materia con el acuerdo de la OMC. Por ejemplo, se restringió considerablemente el uso de subsidios a las exportaciones como lo fue el “reintegro simplificado” para exportaciones no-tradicionales que Chile hiciera uso durante los años 80 y 90. El TPP-11, así visto, profundiza esas medidas que restringen soberanía.

Segundo, en relación con las cadenas de valor, el gobierno equivoca el punto. La pregunta no es si insertarse o no, sino qué parte de la cadena conviene hacerla y en qué términos. Como resulta obvio, una cosa es insertarse exportando celulosa y otra muy distinta es exportando los bienes de capital en torno al sector forestal.

El acuerdo pone fuertes restricciones para moverse hacia zonas más convenientes en la cadena de valor. En el capítulo 9 de inversiones (y de nuevo, siguiendo lo que Chile ha cedido en la OMC y los TLC), se establecen estrictos límites a qué tipo de medidas puede el Estado solicitar a las inversiones que desean llegar al país. Así, por ejemplo, quedan prohibidas medidas encaminadas a transferir tecnología de las IED al tejido productivo nacional, como por ejemplo exigencias de contenido nacional o adquisición de insumos nacionales, que permitirían no solo “escalar” en la cadena de valor, sino incluir a pymes (art. 9.10 del acuerdo TPP-11). Sin poder demandar que las IED transfieran tecnologías al tejido regional o que incluyan a proveedores locales en sus procesos productivos, el resultado ha sido que las IED se constituyan como enclaves desarticulados de la economía regional, profundizando las desigualdades y limitando el desarrollo productivo de la región.

Junto con ello, se restringe la capacidad del Estado de demandar un uso pro-desarrollo de parte de las ganancias de las IED. Exigir que parte de las ganancias se reinviertan en el país, atentaría contra lo establecido en el capítulo de inversiones (art. 9.9). Más problemático aún es que se establece un criterio de “expropiación” excesivamente amplio (otra vez siguiendo los acuerdos comerciales anteriores), que abarca tanto la expropiación “directa” (nacionalización) como la “indirecta”, esto es, cualquier medida estatal que ‘…interfiere con expectativas inequívocas y razonables de la inversión’ (Anexo 9-B). Esto deja abierta la posibilidad de que un amplio rango de regulaciones pro-desarrollo sea objeto de demandas internacionales, si el inversionista considera que impacta en sus “expectativas de inversión”.

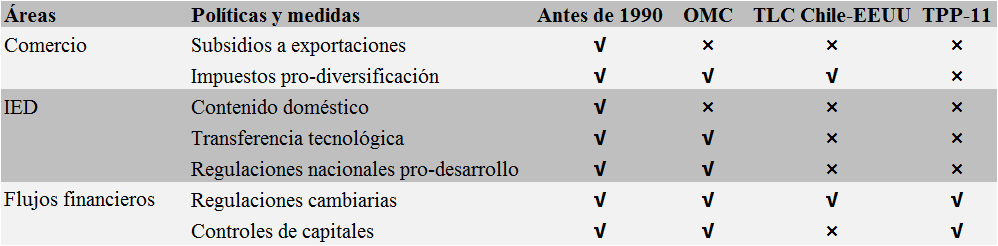

Tal como se observa en la Tabla 2, los espacios en que el Estado puede intervenir se han reducido considerablemente desde los años noventa. El TPP-11 profundiza esta tendencia de ampliar mercados a cambio de reducir soberanía nacional. Aprobarlo implica que Chile se “amarra” a una estrategia agotada; y habla en de una inercia del gobierno en un tema como el del salto al desarrollo que exige gran innovación institucional.

Tabla 2. Espacios de políticas del Estado luego de acuerdos comerciales

Un antiguo economista alemán, Friedrich List, sostenía en 1841 que las naciones prósperas no son aquellas que podían tener circunstancialmente más ingresos, sino aquellas cuyas sociedades creaban nuevas formas de producir, nuevos saberes productivos y nuevos sectores económicos, pudiendo así romper las fronteras de lo imaginable. Esa creatividad social es la principal fuerza productiva de una nación y es, de hecho, el sentido profundo de la idea de industrialización de la que hablaba Claudio Véliz en 1963 en su artículo “La mesa de las tres patas”.

Caminar por esa ruta no es fácil. Dejar que el mercado internacional determine qué y cómo debemos producir, poco nos ha ayudado en profundizar esa ruta. En ese contexto, Chile requiere de una más amplia soberanía y autonomía para volver a crear su propia ruta al desarrollo, aprendiendo de lo que han hecho los países que han avanzado en la creatividad económica.